보험회사에서 마케팅을 한다는 것 (2)

나는 보험회사에서 근무 중이다. 보험회사에서 마케팅을 하면서 어려운 점은 뭐가 있을까? 지난 글에서 광고 제작물의 엄격한 심의 절차에 대해 다뤘고, 이번에는 그보다 더 상세한 부분에 대해 다루고자 한다.

페이스북 이미지 하나에 필수고지사항 318자

보통 마케팅을 하면서 ‘필수고지사항’이라고 함은 이벤트 진행 시 고객 정보를 수집할 때 개인정보의 수집 이용 및 목적, 개인정보 항목 등을 수집한다는 내용을 동의받기 위해 작성하는 부분일 것이다.

하지만 보험 상품 이미지 광고에서는 모든 광고물에 필수 고지 사항이 포함된다. 보험료, 보험금을 명시하려면 A4 한 장에 달하는 더 많은 고지 사항이 붙는다. 최소한으로 모든 광고물에 꼭 들어가야하는 이 사항은 ‘생명보험광고에 관한 규정 시행세칙(210430)’에서 제 13조에 해당하며 신상품 또는 보험회사에서만 판매하는 상품과 관련하여 소비자에게 반드시 알려야 하는 내용이라고 고지돼있다. 그럼 이 내용은 어떤 내용일까?

※ 필수 고지 사항

- 이 보험 계약은 예금자보호법에 따라 예금보호공사가 보호하되, 보호한도는 본 보험회사에 있는 귀하의 모든 예금보험대상 금융상품의 해지 환급금(또는 만기시 보험금이나 사고 보험금)에 기타지급금을 합하여 1인당 ‘최고 5천만원’이며 5천만원을 초과하는 나머지 금액을 보호하지 않으며, 보험계약자 및 보험료 납부자가 법인이면 보호되지 않음

- 기존 계약 해지 후 신계약 체결 시 보험인수가 거절되거나 보험료가 인상되는 등 보장 내용이 달라질 수 있음

- 본 저축보험은 매월 공시이율을 적용하며 매월 변동될 수 있음 자세한 상품 내용은 약관 및 상품 설명서를 반드시 참조

예금자보호법에 따라 금액이 보호되고 있으며 기존 계약 해지 후 신계약 체결 시 보험 인수가 변경될 수 있다는 내용, 저축보험은 공시이율을 적용한다는 내용이다. 솔직히 말하면, 내가 보기에는 아무 의미없는 형식상의 글이다. 만기 1년짜리 고정 보험료인 상품을 가입할 때, 특히나 저축 보험일 때 과연 이런 것이 광고 배너에 붙어있을 때 사람들이 이를 본다고 해서 불완전판매를 줄일 수 있다고 생각하지 않는다. 하지만 단순히 보험 상품의 이미지를 광고하는 모든 광고물에는 이 필수 고지 사항이 있어야 하며 빼먹으면 심의 시 적격 판정이 나오지 않는다.

다행히 온라인 배너 광고에는 생략할 수 있다. 온라인 배너 광고의 경우 광고 매체에 따라 이렇게 긴 글을 넣을 공간이 없을 뿐더러 이미지에 넣는다고 해도 그건 보험 상품 이미지 광고가 아니라 고지사항 광고가 되기 때문이다. 온라인 배너의 경우 광고 소재를 클릭하면 이보다 더 상세하고 깊이 있는 고지사항이 포함된 상품페이지로 넘어가기 때문에 협회에서도 광고 소재에서는 생략할 수 있다고 입장을 밝혔다.

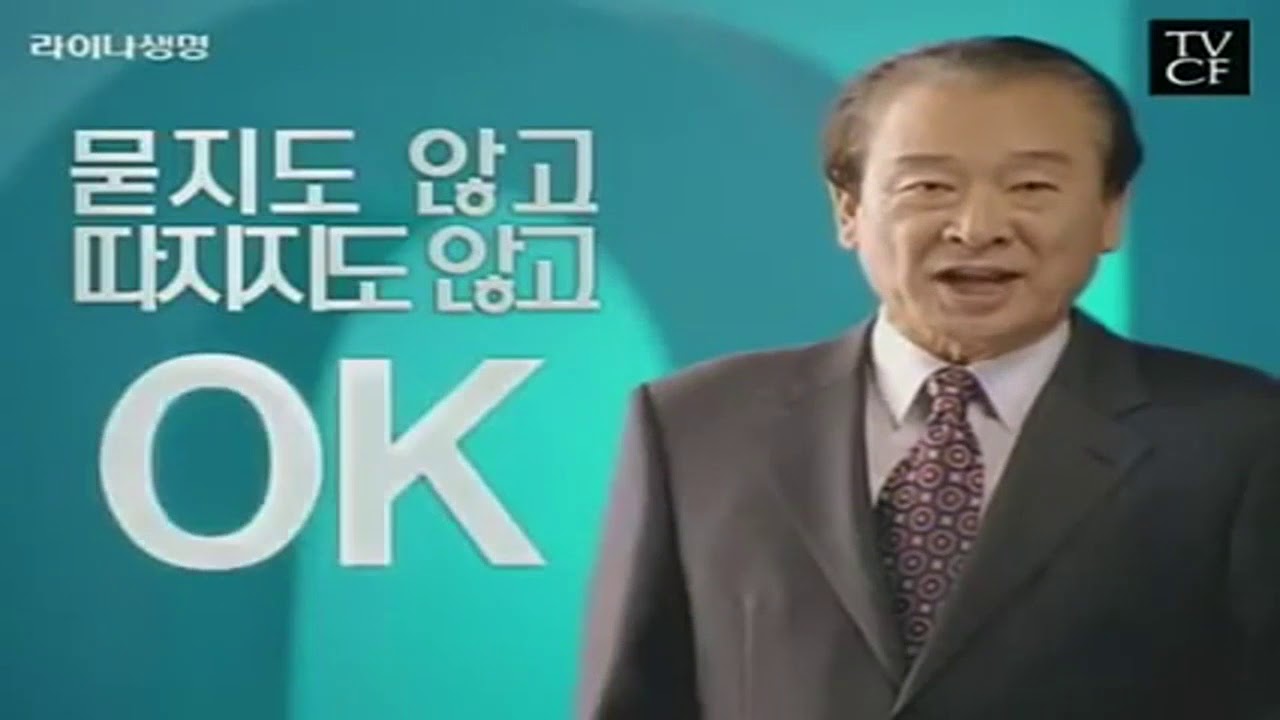

묻지도 따지지도 말고 100% 보장

삐ㅡ. 시정요구 대상입니다.

친근한 이미지의 이순재 할아버지가 보험 홈쇼핑에 나와서 ‘묻지도 따지지도 말고’ 등의 워딩으로 보험을 홍보하는 것을 본 적이 있을 것이다. 그때는 아니었겠지만 지금 또 이렇게 나와서 같은 말을 한다면 그건 ‘과장광고’에 해당된다.

(출처: 라이나생명 CF광고)

(출처: 라이나생명 CF광고)

보험상품은 어뷰징 사례도 많고 단순 보장을 받기 위해 잘못 가입하는 경우도 많아서 제한되는 광고 워딩이 많다. 이는 ‘생명보험광고에 관한 규정(210430)’ 제 24조에 잘 나와있다. ‘회사 등은 허위․과장된 표현이나 부당한 비교 표시를 함으로써 보험가입자의 판단을 오도할 우려가 있는 다음 각 호 및 이와 유사한 행위를 하거나 타인으로 하여금 이를 행하게 하여서는 아니된다.’ 예를 들면 이런 것들이다.

- 3항 다. 객관적인 기준을 설명하지 아니하고 “최고”, “최대”, “제1위”, “가장 많은”, “무려”, “획기적인” 등 극단적인 표현을 사용하는 행위

- 3항 마. 일정한 제약조건이 있음에도 “원인에 상관없이”, “묻지도 따지지도 않고”, “한방에”, “무조건 보장”, “반복보장”, “중복보장”, “횟수에 상관없이” 등 소비자가 오인할 수 있는 표현을 사용하는 행위

- 4항 라. “큰 보장”, “고액보장”, “거대보장”, “무려 ○○원”, “넉넉하게”, “통크게” 등 보장내용을 과장하여 안내하는 행위

- 5항 가. 보험료를 일할로 분할하여 표시하는 행위 또는 정확한 금액을 설명하지 않고 “○만원대”, “○만원도 안되는” 등으로 표현하거나 “부담없는”, “초특가”, “파격가”, “단돈 ○○원” 등으로 과장하여 표현하는 행위

이건 사실 다 보험 마케팅 선배들이 보험을 잘 팔리도록 하기 위해 만든 워딩들이 사후에 금지처리된 것들일 것이다. 나는 이런 워딩들이 보험 판매 문구에 들어갔을 때 고객 시선을 가져올 수 있을 것이라고 생각해도 보험 업계 이미지에는 좋지 않을 거라고 생각한다. 이 또한 보험은 다 거짓말이야, 라고 생각하는 고객의 시선을 부정할 수도 없다.

하지만 이 외에 다른 것들도 과장광고로 허용이 되지 않을 때 어려움은 발생한다. 예를 들면 ‘가성비’와 같은 워딩들이다. 기본적으로 보험이 가성비가 좋다는 것은 이해가 되지 않을 수 있다. 하지만 기존 상품과는 완전히 다른 형태의 상품이 출시되었을 때, 그것이 실제로 연간 30% ~ 47% 수준의 추가 혜택을 줄 때 우리는 가성비 좋다고 판단했으나 이는 과장광고 문구에 해당되어 다시 노멀한 워딩으로 교체해 적격 판정을 받았다.

보험사에서 마케팅을 한다는 것

엄청난 결재 단계, 필수 고지 사항, 과장광고 문구 제한 외에도 경품 가격이 보험 연 납입료의 10%와 3만원 중 적은 가격에 해당되어야 하는 것(즉, 3만원 초과 경품은 있을 수 없다)이나 보험 설계사 자격이 있는 사람만 보험 상품을 추천할 수 있는 점(보험 홈쇼핑 광고에 나오는 쇼호스트들이 모두 보험 설계사 자격증이 있는 이유, 그래서 친구 추천 이벤트나 공유 이벤트는 어림도 없다) 등 블로그에서 다루지 않은 한계점이 더 폭넓고 다양하게 있다.

마케팅이란 판매하기 위한 상품을 좀더 보기 좋게, 그럴듯하게, 고객이 미처 고려하지 못했던 필요성을 꼬집고 구매를 했을 때의 효익을 잘 상상할 수 있게 소개하는 일이라고 생각한다. 물론 이를 너무 과장해서도 안되고 강요해서도 안된다.

물론 보험광고규제세칙에서 제한하는 워딩들은 굉장히 최소한의 가이드라인이라고 생각한다. 이 최소한의 가이드라인에서 이런 저런 이유로 계속 제한받다보면 결국 가이드라인을 통과하기 위한 ‘안전한’ 결과물들만 준비하게 될 것이고 업계에서 마케팅으로 트렌드의 타이밍이 늦지 않고 기가 막히게 대단한 프로젝트를 성공시킬 수 있을까 의문이 든다.

그러나 이는 보험업계만 해당하는 것은 아니고 모든 업계에서 각자의 어려움을 가지고 근무를 하고 있을 것이다. 우리 뿐만 아니라 증권, 은행, 병원, 건기식, 의료용품 등 규제 산업에 해당하는 마케터들은 자사 상품의 탁월한 점을 억누르고 눌러서 마케팅하고 있으리라 생각된다. 그래도 그 안에서 방법을 찾아내는 게 마케팅이라면 기꺼이 내일도 심의를 받으러 담당자를 찾아갈 것이다.